物流大数据中心

物流大数据中心

客服热线

0592-5689577

工作时间:8:30-17:30

广告咨询:18046202127

分类:航运观察 来源:上海航运交易所 时间:2017/11/16

三季度回顾

国际市场

经济增势稳定,运需增长显著

前三季度,全球经济总体增长,势稳定,多数地区经济活动进一步活跃,。国际货币基金组织(IMF)10月份对全球主要区域及经济体的经济增速预计从年初的3.4%上调至3.6%。其中,发达经济体总体增速由1.9%上调至2.2%,远高于去年的1.7%;新兴市场及发展中国家则由4.5%上调至4.6%,高于去年4.3%的增速。

经济增长为全球集装箱运输需求的增长提供了必要的基础。据克拉克森预测,前三季度,全球集装箱海运量约为1.43亿TEU,同比增长7.4%。

运力低速增长,拆船规模剧增

前三季度,受船舶订单在市场低迷期间减少影响,可交付运力规模保持近年来较低水平。据克拉克森统计,截至9月底,世界全集装箱船为5150艘、2054.1万TEU,较年初增长2.7%,增速较去年同期小幅增加1.3个百分点。截至9月底,新船订单运力为283.0万TEU,同比下降13.8%。船舶大型化趋势稳固,8000TEU及以上型船运力占总运力的比重由去年同期的44.5%升至48.0%,占比继续上升。

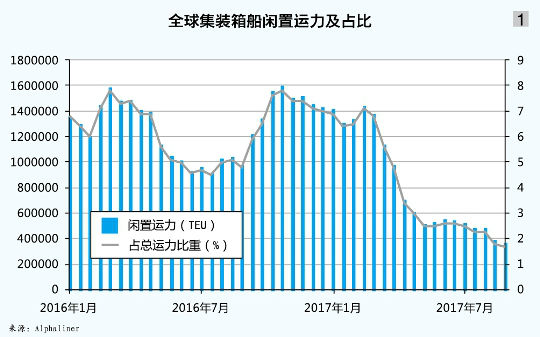

船舶拆解方面,市场竞争加剧提升班轮公司对于船型升级的需求,部分运营经济性较差的船型加快进入拆解市场。但受市场需求增长对于运力需求的正面影响,部分船东延缓了船舶拆解,拆解量较去年略有下降。据克拉克森统计,前8月共计有111艘、32.0万TEU的集装箱船进入拆解市场,同比下降9.1%。闲置运力方面,随着年内国际贸易的快速复苏,需求增长致船舶闲置运力快速下降。据Alphaliner统计,截至10月2日,全球集装箱船闲置数量为145艘、39.5万TEU,同比分别下降60.9%、70.4%,闲置运力占总运力规模的比重为1.9%,较去年同期减少4.6个百分点(见图1)。

租船需求回暖,租金大幅反弹

前三季度,运输市场行情回暖,进一步驱动租船市场行情回暖。克拉克森数据显示,多数船型日租金水平自年初起出现回升,且在前三季度中稳步走高。截至8月底,多个船型平均日租金同比增长超20%,其中4400TEU型船平均日租金升幅达122.9%。

国内市场

外贸增势稳定,吞吐增速回升

前9月,中国外贸进出口总值29693.3亿美元,同比增长11.7%。其中,出口16324.5亿美元,增长7.5%;进口13368.7亿美元,增长17.3%。

据海关统计,受总体贸易形势向好带动,前9月多数适箱货出口贸易额实现较快增长。在出口外贸增长带动下,中国港口集装箱吞吐量增长稳定。前9月,中国规模以上港口集装箱吞吐量17688.99万TEU,同比增长9.1%,增速较去年同期增加5.6个百分点,其中沿海规模以上港口为15686.55万TEU,增长8.2%,增速较去年同期增加4.9个百分点。

市场供需好转,行情冲高回落

前三季度,运输需求表现良好,同时船舶运力继续维持低速增长,市场供需关系总体好转,中国出口集装箱运输市场延续去年走势继续回暖。年初,行情冲高回落;此后,市场船舶舱位利用率快速回升,多条航线运价走出一波上升行情;进入三季度,市场货量表现良好,但受班轮公司提高对市场预期影响,运力增长略有加快,各主要航线竞争程度有所加剧,市场运价受累下滑。9月29日,上海航运交易所发布的中国出口集装箱综合运价指数为803.25点,较年初微跌0.4%,前三季度均值为833.98点,同比上升20.2%;上海出口集装箱运价(SCFI)指数为715.97点,较年初下跌17.7%,前三季度均值为849.81点,同比上升43.1%(见表1)。

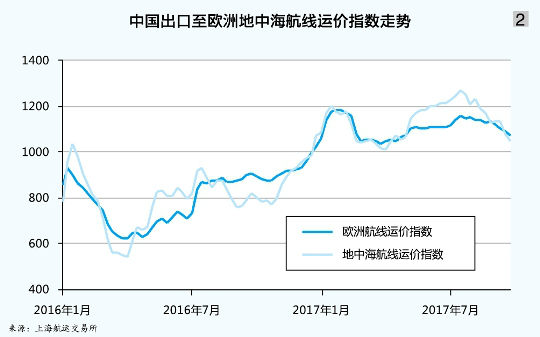

欧洲地中海航线:市场运价反弹并总体企稳。年初,消费需求带动运输需求增长,市场运价承袭去年年底攀升走势并站稳于1000美元/TEU以上;进入二季度,市场运力短缺情况时有出现,在班轮公司连续的运价上涨计划推动下,市场运价稳步走高;进入三季度,为扩大市场份额提振业绩,班轮公司一方面尽力加大运力投入,另一方面对各自运价进行缓步下调以保持竞争力,市场运价步入下滑通道。9月29日,上海航运交易所发布的中国出口至欧洲地中海航线运价指数分别为1069.96点、1045.16点,较年初分别为1.0%、-3.5%;前三季度均值分别为1104.95点、1136.84点,同比分别上升42.8%、44.7%(见图2)。

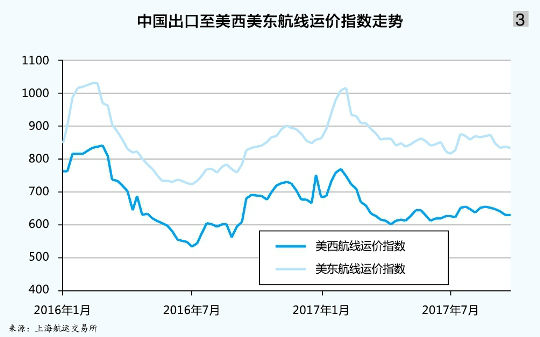

北美航线:货量回升提升班轮公司预期,新增运力弱化航线基本面,航线运价总体疲软。Alphaliner最新数据显示,截至9月底,远东-北美航线运力同比增长7.0%(去年同期为下跌4.0%),其中万箱及万箱以上型船运力占总运力比重升至26.1%,同比增加7.4个百分点。受市场竞争加剧影响,班轮公司的多次运价推涨计划,虽短时拉升运价,但大多未能企稳,运价呈窄幅波动走势。9月29日,上海航运交易所发布的中国出口至美西美东航线运价指数分别为632.08点、831.95点,较年初分别下跌7.3%、3.3%;前三季度均值分别为652.70点、873.77点,同比分别下跌1.8%、上升5.7%(见图3)。

日本航线:中日贸易上升为市场改善带来契机,市场运价缓慢爬升。年初,节前运输高峰,舱位短缺严重,市场运价快速冲高;此后,受中日贸易日益活跃影响,市场供需获得逐步改善,运价水平缓慢爬升。9月29日,上海航运交易所发布的中国出口至日本航线运价指数为673.84点,较年初上升3.1%;前三季度运价指数均值为665.51点,同比上升5.6%(见图4)。

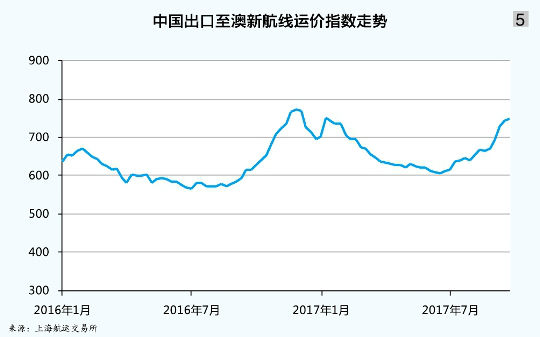

澳新航线:上半年需求惨淡、运价低迷,下半年市场进入传统旺季,需求复苏带动行情回升。进入三季度,随着目的地市场进入传统消费旺季,市场需求出现起色,同时在部分班轮公司运力控制措施的支撑下,船舶舱位利用率水平获得提升。受惠于基本面的改善,班轮公司执行数轮的运价上涨计划并大多获得不同程度的成功,且涨后运价基本企稳。截至9月底,SCFI澳新航线运价为708美元/TEU,较二季度末上涨79.7%。9月29日,上海航运交易所发布的中国出口至澳新航线运价指数为749.13点,较年初上升6.6%;前三季度均值为663.87点,同比上升10.1%(见图5)。

南美航线:受目的地主要经济体巴西经济复苏带动,供需基本面延续去年年底良好态势,市场运价短期震荡走低后即迅速攀高。年初,货主集中出货致市场舱位紧张,上海港多数航班平均舱位利用率均维持在90%以上,并有多个航班出现爆舱情况;至3月初,即期市场订舱运价回落至1600美元/TEU附近,较年初运价下跌40.5%;班轮公司自4月起执行多轮运价上涨计划,即期市场运价迅速攀升,6月底,即期市场运价创SCFI发布以来新高;进入三季度,市场运输需求依然旺盛,但受部分班轮公司船型升级影响,总体运力规模略有扩大。9月29日,上海航运交易所发布的中国出口至南美航线运价指数为730.01点,较年初上升8.1%;前三季度均值为752.00点,同比上升29.1%(见图6)。

四季度展望

今年,全球经济增速有望加快。在经济和贸易加速增长的背景下,全球集装箱运输需求的增幅将呈扩大态势。据克拉克森预测,今年全球集装箱海运量约为1.91亿TEU,同比增长5.2%。其中,太平洋航线运量约为2550万TEU,增长5.8%,增速增加0.6个百分点;亚欧航线运量约为2380万TEU,同比增长4.8%。

运力方面,据克拉克森统计,截至9月底,全球全集装箱船总订单量为371艘、283.0万TEU,约占现有船队规模的13.8%,同比减少约3.1个百分点。从交付期来看,10-12月计划交付的运力约为33.9万TEU,同比下降约27.6%。分船型来看,1.5万TEU以上型船计划交付量约为10.3万TEU,同比增长约29.4%,大型船舶的交付压力不降反升。如果上述运力全部如期交付,且不考虑船舶拆解量和推迟交付现象,预计今年运力将达2088.0万TEU,同比增长4.4%,增速较去年增加3.2个百分点。

由于近年来船东及船舶经营人不断加大老旧船舶的拆解力度,老旧船舶存量已大幅减少,预计四季度的船舶拆解力度可能弱于往年同期。据克拉克森预测,今年全球集装箱船拆解量约为43.9万TEU,同比大幅下降32.9%。此外,考虑到近几年推迟交付的新船积压较为严重,加上今年以来市场行情有所回升,预计四季度船舶推迟交付力度可能弱于往年同期(9-12月实际下水量预计可能在38.2万TEU,高于去年同期约33.1%)。如果考虑这些因素,预计今年年底集装箱船运力约为2068.0万TEU,同比增长3.4%,增速较去年同期增加2.2个百分点(见表2)。

运力规模增速出现提升,但预计运量增速高于运力增速。据德鲁里预测,今年世界集装箱运输需求增速将超过有效运力规模增速约2.2个百分点。在全球金融危机以来全球集装箱船总体运力规模过剩的大背景下,需求增速连续第二年超过运力增速,将为未来全球集装箱运输市场总体行情的回暖提供一定支撑。

由于四季度将步入运输需求传统淡季,而且增长速度较快的万箱船主要适航于东西向主干航线,因此主干航线市场基本面仍将较为脆弱,德鲁里预测四季度东西向主干航线正向船舶平均舱位利用率约为86.9%,较去年同期减少7.4个百分点。

欧洲航线:今年欧元区经济平稳增长,居民消费需求逐步改善,欧洲央行正逐渐退出“量化宽松”货币政策,导致经济增长的不确定性增强,进而拖累四季度中国对欧洲出口集装箱运输需求增长速度。据德鲁里预计,今年欧洲地中海航线西行运输需求同比增长4.4%,增速增加1.0个百分点,但四季度运量增速仅为2.6%,低于全年增速1.8个百分点。据Alphaliner统计,截至10月1日,亚欧航线上仅1.3万TEU以上型船配置量就达198艘、318.0万TEU,同比大幅增长25.0%。三季度运力膨胀已对传统旺季行情上升产生一定阻力,而四季度传统淡季恰逢船舶交付高峰期,届时如果班轮公司未能采取较为有力的运力控制措施,供需失衡的状况将趋于明显,市场行情将面临较大下行压力。

北美航线:美国经济的复苏势头有所增强,带动消费逐步回升,预计四季度中国对美国出口运输需求增速将出现放缓迹象。据德鲁里预测,今年太平洋航线东行运输需求约为1932.2万TEU,同比增长5.0%,增速增加约0.3个百分点,其中四季度运量增速为2.7%,较去年同期大幅减少7.7个百分点。据德鲁里预测,四季度太平洋航线东行运力将大幅增长12.0%,远超同期需求增速。鉴于此,总体运力供大于求的基本面将难有转变,班轮公司对有效运力的投放与控制将成为影响四季度传统淡季行情走向的主要因素。

日本航线:日本经济增长势头增强,带动当地居民消费需求企稳反弹,中国出口至日本集装箱运输需求有望保持平稳。但供需矛盾短期内难有根本改善,班轮公司自律将继续成为稳定市场行情的重要力量,预计行情走势将基本保持稳定。

澳新航线:受国际大宗商品市场需求回升影响,澳大利亚经济保持平稳增长态势,支撑中澳航线运输需求保持稳定。据克拉克森最新预测,今年远东至大洋洲航线正向运输需求约为260万TEU,同比基本持平。运力方面,受惠于亚澳运价协议组织在三季度的轮流停航措施,市场供需关系有所改善,四季度如果班轮公司能够继续严控运力规模,市场行情有望反弹企稳。

南美航线:据克拉克森最新预测,今年远东至拉美航线正向运输需求约增长2.4%,增速增加约0.1个百分点。运力方面,将继续受到主干航线运力扩张的影响,且由于四季度正值运力交付高峰期,主干航线淘汰运力对南美航线的冲击可能较往年更为明显,班轮公司在各航线之间的运力调配将成为影响市场行情的关键因素。

亚洲区域内航线:中国“一带一路”战略惠及亚洲区域内各大产业链,沿线国家和地区企业投资与居民收入不断增长,消费需求不断上升,推动亚洲区域内航线运输需求增势迅猛。据克拉克森最新预测,今年亚洲区域内航线运输需求增速达6.7%,较去年增加约1.2个百分点。但受主干航线运力扩张逐级传递影响,预计运力增长同样不容小觑,市场竞争将较为激烈。

【维运会员特权】 十二大口岸海量专业信息,包括 2000+个目的港的35万+条船期 上千家优势货代供应商联系方式 126家船公司local费用,船货可视化跟踪 300+人脉圈子,20000+张物流人脉名片 PC、移动双版本,随时随地无忧查询

【维运会员特权】 十二大口岸海量专业信息,包括 2000+个目的港的35万+条船期 上千家优势货代供应商联系方式 126家船公司local费用,船货可视化跟踪 300+人脉圈子,20000+张物流人脉名片 PC、移动双版本,随时随地无忧查询

关注官方服务号进行注册,注册即同意《维运网服务协议》