船公司大面积停航!取消预计将达到16%...

分类:海运新闻

来源:维运网

时间:2023/09/28

据Container xChange报道,在今年中国中秋、国庆节(黄金周)期间,班轮公司宣布取消的航次预计将激增,并持续到10月22日,预计将达到16%。

班轮公司会因各种原因取消或排除航次计划,包括季节性需求变化、贸易失衡、港口拥堵、劳资纠纷、恶劣天气或疫情等意外事件。2021-2022年,班轮公司通过加班航次以满足不断增长的需求,但供应链问题导致船舶压港,导致尽管运力增加,但仍有大量航次取消。尽管如此,取消航次的措施在防止即期运价进一步下降和保持运价高于承运人盈亏平衡点方面至关重要。尽管与去年的零星取消相比,今年的行为更加体现船公司的自律,有计划的取消航次仍被用来适应不断变化的市场条件并保持盈利能力的工具。展望未来,班轮公司似乎正在采取谨慎的做法。货代公司警告称,预计第四季度从亚洲到北欧和地中海航线上的停航将显著增加。由于引进了超大型集装箱,运力不断扩大,超过了现有需求,给已经供过于求的贸易航线带来了相当大的压力。

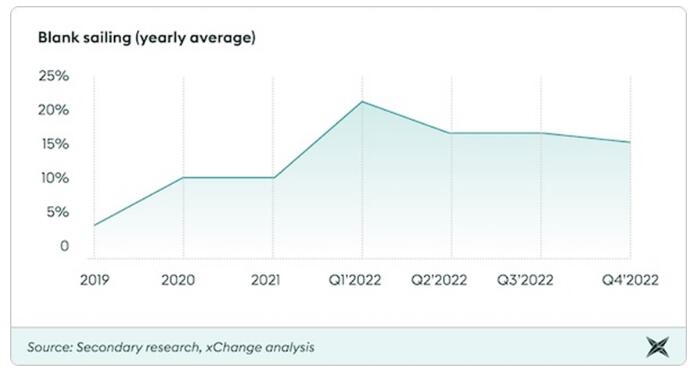

在过去三年中,航次取消量的年平均值出现了显著波动。2019年为7%,反映出行业稳定。然而,2020年,由于疫情,这一比例飙升至12%,这意味着重大干扰。令人惊讶的是,2021年,这一比例仍保持在12%,突显了该行业在持续的疫情挑战中的适应性。停航在2021年8月达到疫情后的低点,但在2022年,随着班轮公司调整运力以适应市场条件,停航再次增加。此外,2021年3月,长赐轮(Ever Given)集装箱船造成苏伊士运河堵塞,导致船舶大面积延误,并波及航运业。与此同时,2022年2月的春节假期减少了中国的出口量,导致班轮公司取消运力调整的航班。此外,美西港口拥堵、生产率低、进口量高、劳资纠纷和设备短缺,促使班轮公司改变航线以避免延误和额外成本。2023年,主要航线的停航出现了显著波动,反映出受市场状况、中断和需求模式等因素影响的全球航运业充满活力。航次取消量在年初达到21%的峰值,但在第8至12周降至10%,表明行业趋于稳定。全年,停航量保持在较低水平,在第25至29周达到4%,这意味着班期安排更加准确。

中国黄金周期间宣布了多个停航计划

由于即期运价不断下降,需求疲软,班轮公司不得不采取更自律的措施,如增加更多的停航。三大联盟的成员最近宣布取消了在北欧和地中海地区的几个航次。这些取消计划从10月初中国黄金周假期开始,并将持续整个月。预计在第38至42周(9月18日至10月22日),航次取消的比例将增至16%。THE联盟的赫伯罗特(Hapag-Lloyd)最近发布告客户书,称由于预计需求减少,原定于第40周的航次已被取消,包括FE2、FE3和FE4航线,这些航线使用的24000TEU的集装箱船。在亚洲-地中海航线,THE联盟合作伙伴决定在第40至43周期间大幅削减航线运力,以与2M联盟和MSC的独立服务保持一致。9月20日,THE联盟的赫伯罗特、ONE宣布,“考虑到目前的市场形势”, 从10月的第一周开始,将暂停从亚洲到美西的PN3航线,“直到另行通知”。为了减轻PN3航线暂停的影响,THE联盟表示将增加亚洲-北美PN2航线港口停靠。黄金周假期期间,三大联盟在主要航线上大量取消航次,将跨太平洋和亚欧航线的运力削减持续到10月底,以试图阻止即期运价的进一步下滑,这可能会给托运人和货代带来一定的挑战。

未来展望

从更大的角度来看,全球集装箱船订单量接近现役船队的30%,超过700万标准箱。根据Drewry的数据,到今年年底,将交付250万TEU的运力,预计2024年将再交付300万TEU。赫伯罗特首席执行官Rolf Habben Jansen指出,未来18个月的供应将超过需求。分析师预测,今年全球需求将增长2%,而供应将增长4%。2024年,他们预计运力将增长7%,而需求将增长3%。特别值得注意的是,订单中的很大一部分(约65%)是超过15000TEU的超大型船舶,主要用于亚欧航线。该行业见证了这些巨型船舶的交付,如东方海外(OOCL)的24188TEU和海洋网联船务(ONE)的24136TEU船舶。就连马士基和地中海航运公司的2M联盟也在6月初增加了两艘巨型集装箱船舶。

文章来源:航运界,维运网整理汇编,转载请注明出处

物流大数据中心

物流大数据中心