物流大数据中心

物流大数据中心

客服热线

0592-5689577

工作时间:8:30-17:30

广告咨询:18046202127

分类:航运观察 来源:航运界 时间:2024/11/05

Clarksons表示,新造船市场正迎来“超级周期”,订单潮涌现,船台稀缺,新造船价格高企,进一步增长的动力令人信服。

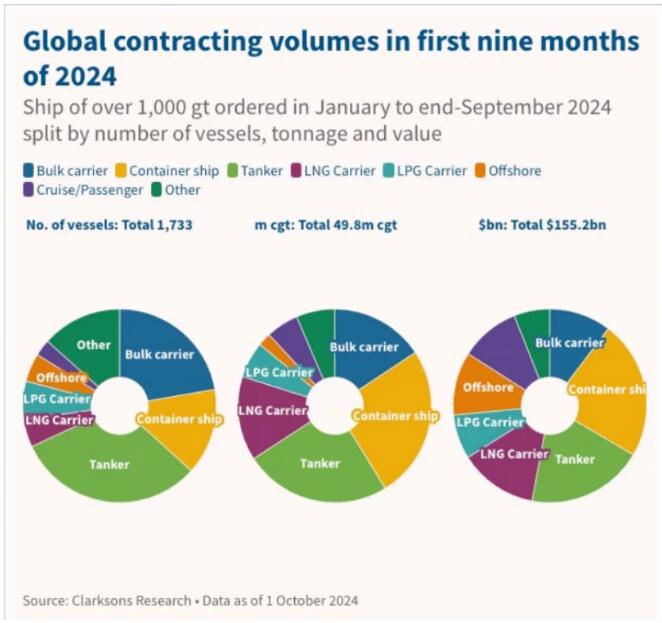

Clarksons数据显示,2024年前三季度,新造船订单达到1733艘、略低于5000万修正总吨(CGT)或9400万总吨,价值约1552亿美元。

Clarksons Research全球董事总经理Stephen Gordon表示,这是自2007年和2008年“超级周期”以来最强劲、最活跃的新造船市场。

Clarksons预计,到今年年底,订单将攀升至约2200艘、约1.15亿总吨,并超过2021年的水平。

Stephen Gordon表示,今年集装箱船和LNG船的订单持续增加,油轮也很活跃,散货船的订单稳定,邮轮订单也有所恢复。然而,油轮和散货船的订单占船队的比例仍然处于历史低位。

Stephen Gordon指出,“航运业的强劲现金流以及船队更新和脱碳的需求”是本轮新造船市场的关键驱动力。

他表示,ClarkSea(海运综合指数——涵盖4个航运细分船型租金)显示,今年前三季度平均值超过25000美元/天,较自1990年以来的平均值高47%,较近10年平均水平高35%,表明整个航运业有相当多的现金流入。

但与上一个周期相比,订单总量仍低35%,而自2008年上一次造船高峰以来,世界船队翻了一番。

各细分市场存在细微差别和驱动因素

他说,正在订购LNG船以满足新项目需求,而对于集装箱船来说,红海危机让市场认为得需要更大的“冗余”来灵活应对供应链中断。

邮轮乘客人数在疫情后反弹至3500万,高于疫情前的水平,促使市场订购大型船舶——这“对欧洲造船业来说非常令人鼓舞”。

Clarksons新造船价格指数自2021年初以来上涨了45%。

Stephen Gordon表示,自今年年初以来,新造船价格上涨了5%至6%,但涨幅已经放缓。

造船业的成本基础有所增加,凸显了劳动力成本的增加。但强劲的跨行业需求和造船厂的远期订单一直支持新造船价格。

他指出,造船产能在2010年至2020年暴跌40%后再次增加。

“市场告诉我们,需要额外的造船能力,来推进船队更新计划和脱碳。”

他说,超过75%的产能扩张集中在中国。其中一半以上是现有船厂扩张,其余的是已经关闭或用于其他用途的设施的重新启动。

他表示,与上一个周期不同,现在几乎没有新建船厂,世界其他地区的增长也不多。

尽管全球订单总量比2008年低35%,但中国的订单量已经处于历史最高水平。

总体而言,Clarksons预计今年和明年将交付超过4000万CGT,高于2020年的约3000万CGT。

展望未来,Stephen Gordon表示,到2050年将需要5.5万亿美元的新造船,主要用于船队更新和脱碳,但也用于贸易增长——这与21世纪初的情况不同,当时贸易增长是造船业增长的主要驱动力。

Clarksons对LNG、LPG、氨和二氧化碳等气体船“非常乐观”,并对浮式生产、储存和卸载(FPSO)行业保持乐观。

他表示,“我对市场总体持乐观态度,但不确定性和风险也非常现实——其中很多是地缘政治因素,包括红海危机等。贸易前景日益复杂,这给某些细分市场增加了一定程度的不确定性。”

【维运会员特权】 十二大口岸海量专业信息,包括 2000+个目的港的35万+条船期 上千家优势货代供应商联系方式 126家船公司local费用,船货可视化跟踪 300+人脉圈子,20000+张物流人脉名片 PC、移动双版本,随时随地无忧查询

【维运会员特权】 十二大口岸海量专业信息,包括 2000+个目的港的35万+条船期 上千家优势货代供应商联系方式 126家船公司local费用,船货可视化跟踪 300+人脉圈子,20000+张物流人脉名片 PC、移动双版本,随时随地无忧查询

关注官方服务号进行注册,注册即同意《维运网服务协议》