物流大数据中心

物流大数据中心

客服热线

0592-5689577

工作时间:8:30-17:30

广告咨询:18046202127

分类:航运观察 来源:航运界 时间:2024/09/03

在国庆黄金周假期之前,班轮公司取消了多个从亚洲-欧洲及亚洲-美国的出口航次。

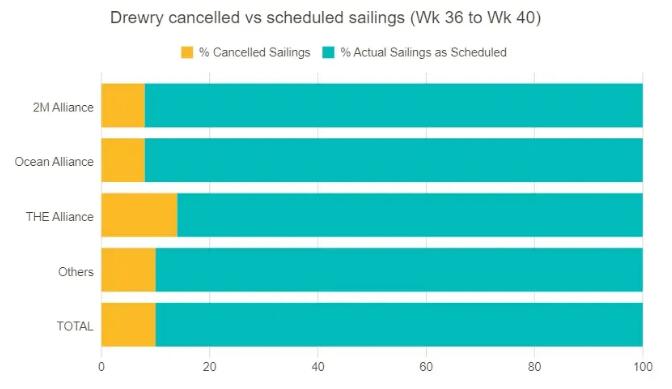

Drewry最新发布的取消航次评估数据显示,从第36周(9月2日至9月8日)至第40周(9月30日至10月6日)的五周内,跨太平洋、跨大西洋及亚洲至北欧和地中海的主要贸易航线总共有696个预定航次,其中68个航次已经宣布取消,取消率为10%。

具体而言,跨太平洋东行航线取消的航次最多,占比51%;亚洲至北欧和地中海航线占28%;跨大西洋西行航线占21%。

在接下来的五周内,THE联盟取消了17个航次,海洋联盟和2M联盟则分别取消了12个和10个航次,非联盟船公司则取消了 29个航次。

今年“淡季不淡,旺季不旺”的集运市场备受关注。现货运价在5月份传统“淡季”逆势飙升,却在7月份进入“旺季”后,亚洲至欧洲及跨太平洋东行航线的现货运价却一直在稳步下跌。

马士基表示,客户提前将货物运往欧洲,以避免潜在的中断,今年集运市场旺季比往年“早得多”到来。

Drewry世界集装箱指数(WCI)(截至8月29日)下降3%至5181美元/FEU。

尽管国际码头工人协会(ILA)港口罢工的威胁迫在眉睫,但本周跨太平洋东行运费略有下降。Drewry预计,未来几周东西向的运价将保持稳定。

根据WCI数据显示,截至8月29日,今年的平均综合指数为4,108美元/FEU,较10年间平均运价水平2,809美元/FEU高1,299美元。其中,从中国出发的航线,上海-鹿特丹下降3%至7204美元/FEU;上海-热那亚下降3%至6611美元/FEU;上海-纽约下降2%至8591美元/FEU;上海-洛杉矶下降2%至6,248美元/FEU。事实上,从中国出发的航线运价仍处于高位,分别较去年同期高346%、224%、150%和182%。

Drewry表示,随着现货运价持续下跌,且黄金周假期前需求持续疲软,班轮公司不得不采取更多取消航次的措施来应对。而通常情况下,黄金周假期工厂放假一周之前订单量会激增。托运人和BCO应制定应急计划,以减轻任何最后一刻取消航次对其货运的影响。

业内人士预计,随着联盟洗牌重组,集运市场的动荡会持续多久,还是要看未来供求关系。今年在淡季需求疲软的关键期内,将会出现“更多”的停航。

他表示,“今年不会有所谓的‘价格战’。只要红海危机持续,船舶继续绕航,我们认为没事,市场将保持当前态势。”

【维运会员特权】 十二大口岸海量专业信息,包括 2000+个目的港的35万+条船期 上千家优势货代供应商联系方式 126家船公司local费用,船货可视化跟踪 300+人脉圈子,20000+张物流人脉名片 PC、移动双版本,随时随地无忧查询

【维运会员特权】 十二大口岸海量专业信息,包括 2000+个目的港的35万+条船期 上千家优势货代供应商联系方式 126家船公司local费用,船货可视化跟踪 300+人脉圈子,20000+张物流人脉名片 PC、移动双版本,随时随地无忧查询

关注官方服务号进行注册,注册即同意《维运网服务协议》