物流大数据中心

物流大数据中心

客服热线

0592-5689577

工作时间:8:30-17:30

广告咨询:18046202127

分类:航运观察 来源:航运交易公报 时间:2018/05/03

2017年度中国港航船企创富榜

截至2018年4月30日,在两岸四地上市的69家中国港航船企的2017年报全部出炉,亏损企业数目为6家,营业收入与净利润同比均明显回升,盈利能力达到三年最高水平。

根据榜单,2017年69家上市企业的收入总额达到8043.67亿元,相较同口径企业2016年创造的7037.99亿元,同比增长14.29%;净利润总额为517.42亿元,同口径同比大幅1189.68%,2016年该69家企业仅创造净利润40.12亿元。2015年同口径企业总收入为7312.19亿元,净利润总额达到324.86亿元。

在2017年,航运市场景气度逐渐回升,尤其集装箱、干散货航运呈现出强势复苏的势头;港口业运行整体平稳,受益于航运贸易的向好,亦是水涨船高;造船业仍难言复苏,海工和传统造船细分行业的表现,也因企业而异,经营分化明显。整体而言,中国港航船企业经历了2016年的低谷求生,已经开始了平衡再发展。

港航强势复苏 造船依旧颓靡

——《2017年度中国港航船企创富榜》解读

截至2018年4月30日,在两岸四地上市的69家中国港航船企的2017年报全部出炉,亏损企业数目降至6家,营业收入与净利润同比均明显回升,盈利能力达到三年最高水平。

上海航运交易所《航运交易公报》如约发布《2017年度中国港航船企创富榜》(《创富榜》)。榜单显示,2017年69家上市企业的收入总额达到8043.67亿元,相较同口径企业2016年创造的7037.99亿元,同比增长14.29%;净利润总额为517.42亿元,同口径同比增长近12倍,2016年该69家企业仅创造净利润40.12亿元。在2015年,同口径的69家企业总收入为7312.19亿元,净利润总额达到324.86亿元。

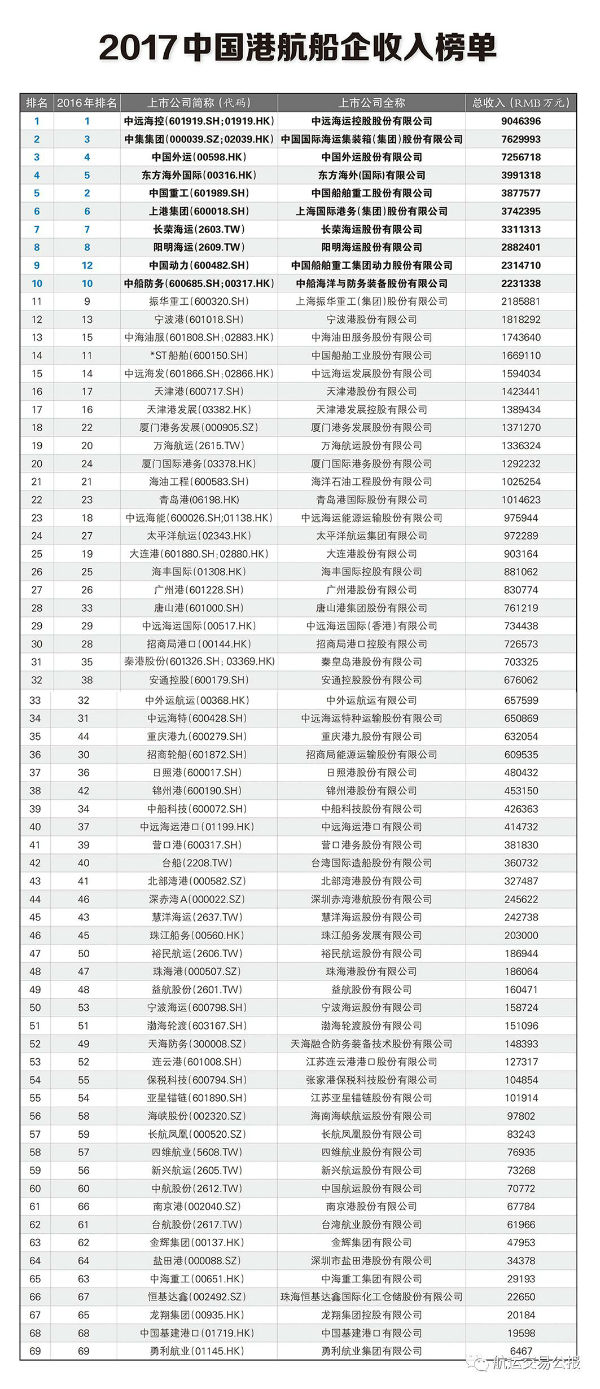

根据《创富榜》收入榜单,中远海控(601919.SH;01919.HK)依旧荣居榜首,2017年总收入为904.64亿元,同比大幅增长27%;中集集团(000039.SZ;02039.HK)和中国外运(00598.HK)超越中国重工(601989.SH)分别居第二、三位,总收入分别为763亿元和725.67亿元,较上年排名均上升一位;东方海外国际(00316.HK)以399.14亿元的总收入居第四位,排名上升1位;中国重工滑落前三甲席位,下降3位至第五位,2017年总收入为387.76亿元。

排名第6—10位的企业分别为:总收入为374.24亿元的上港集团(600018.SH)、总收入为331.13亿元的长荣海运(2603.TW)、总收入为288.24亿元的阳明海运(2609.TW)、总收入为231.47亿元的中国动力(600482.SH)以及总收入为223.13亿元的中船防务(600685.SH;00317.HK)。

整体而言,总收入前十位的企业相较上一年排名变化不大,在营收领域继续保持大型企业优势地位。其中,中国动力排名上升3位,跻身前十强;振华重工(600320.SH)降至第十一位,上一年排名第九位。

台湾地区三家大型航运企业收入排名稳定,长荣海运、阳明海运排名不变;万海航运(2615.TW)以133.63亿元的总收入上升1位,重回第19位。

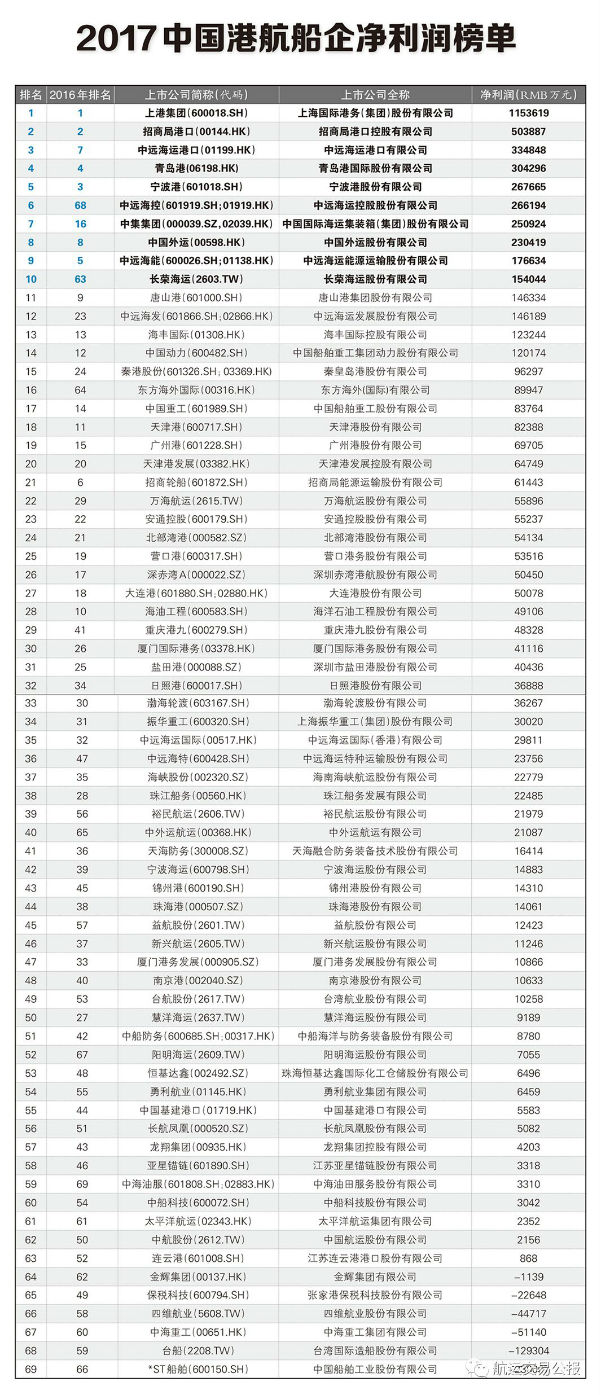

再看《创富榜》净利润榜单,上港集团连续三年稳居净利润榜首,2017年创造净利润高达115.36亿元;招商局港口(00144.HK)以50.39亿元的净利润紧随其后;中远海运港口(01199.HK)大步流星,以33.48亿元的净利润一举跻身前三甲,排名上升4位;青岛港(06198.HK)排名第四位,创造净利润30.43亿元,排名不变;宁波港(601018.SH)排名下降2位至第五位,净利润为26.77亿元。

净利润榜单的前十位中,港口企业强势占据前5席,剩余航运企业4家,海工企业1家。排名第6—10位的企业分别为:净利润为26.62亿元的中远海控、净利润为25.09亿元的中集集团、净利润为23.04亿元的中国外运、净利润为17.66亿元的中远海能(600026.SH;01138.HK)和净利润15.40亿元的长荣海运。

整体来看,港口企业排名稳定靠前,航运企业重振回调,但受主营业务经营影响,造船和海工企业排名整体压底。航运企业因主营业务“风水轮流转”,主营集运、散运的航运企业业绩集体转好——中远海控由上年的68位上升至第6位,东方海外国际由第64位上升至第16位,长荣海运排名大幅上升53位,上年排名63位;中远海特(600428.SH)由47位上升至36位,裕民航运(2606.TW)由第56位上升至39位。油运企业则遭遇挑战,中远海能(600026.SH;01138.HK)和招商轮船(601872.SH)净利排名分别由上年的第5、6位降至第9、21位。

造船和海工依旧颓靡,海油工程(600583.SH)滑出前10降至第28位,中海油服(601808.SH;02883.HK)虽摆脱了2016年业绩最差,但排名仍在靠后的59位。中国船舶(600150.SH)“补位”中海油服降至最后一位,更因连续两年亏损,被实施“退市风险警示”,股票简称变更为“*ST船舶”;中海重工(00651.HK)、台船(2208.TW)与中国船舶于2017年共计亏损额达41亿元。

航运拨云见日

2017年,航运企业重拾盈利,业绩全线上涨。29家航运企业中,仅金辉集团(00137.HK)和四维航业(5608.TW)业绩为负,而在上年,有12家业绩亏损。

在收入榜前十位企业中,航运企业占据四席位置,其中,中远海控成功卫冕,中国外运位列第3,东方海外国际位列第4,长荣海运位列第7。从收入排行情况来看,整体而言,航运企业排名较为平稳。净利润排名则波动较大,航运企业同样占据净利润榜前十位中的四个,其中中远海控、中国外运、中远海能和长荣海运分别名列第6、8、9、10位。

2017年净利润前十位的航运企业共实现净利润135.92亿元,同样十家企业,在2016年净亏损56.95亿元,2015年净利润也仅为33.19亿元;相较2016年净利润排名前十位航运企业创造的79.60亿元,亦是大幅提振。2015年和2014年,前十位航运企业净利总额分别为78.58亿元和114.38亿元。不难看出,2017年净利润前十位的航运企业创造了四年最高盈利水平。

在2017年,以集运为代表的航运市场复苏态势明显,此前的绩优生——中远海控、长荣海运、东方海外国际均扭转2016年的巨亏局面,并取得亮眼业绩。其中,中远海控2017年创造净利润26.62亿元,上年则创2013年以来航运企业中最大亏损近百亿元,2015年勉强盈利不到3亿元;长荣海运创造净利润15.4亿元,上年则亏损14亿元;东方海外国际亦是在2016年亏损超15亿元的基础上实现大幅扭亏盈利近9亿元。

具体来看,2017年净利润前十位的航运企业中,除两家能源运输企业——中远海能和招商轮船录得净利润下滑外,其他同比均回升明显。2017年,中远海能和招商轮船净利润分别下降8%和64%至17.67亿元和6.14亿元;排名也有所下滑,分别位居第9、21位。

2017年净利润排名前十位的航运企业中,航运央企及控制企业占据6个名额,台湾企业2家,民营企业2家。2017年,中远海控要约收购东方海外国际,东方海外国际继续保持独立品牌运营。其中,中远海运集团旗下船舶租赁、集装箱租赁和非航运租赁等航运金融上市平台——中远海发2017年实现净利润14.62亿元,同比大幅增长297%,较2015年增幅亦达到150%;在航运企业排名中位列第五,整体排名由2016年的23位上升至第12位。

招商局集团旗下另一家中国外运位居航运企业净利排名二位,与上年持平,实现净利润23亿元,同比增长41%。

主营近洋班轮运输的民营上市企业——海丰国际(01308.HK)继续保持强势地位,航运企业净利排行第6,2017年净利润12.32亿元,同比增长近45%。除海丰国际外,另一家民营企业——安通控股(600179.SH)也处于竞争上升地位,保持内贸集运企业前三甲。2017年,安通控股净利润达5.52亿元,借壳上市以来,盈利水平逐年提升。

台湾地区的三家航运企业2017年盈利能力也向好发展。除长荣海运外,万海航运净利润同比也有大幅增长,创造净利润5.59亿元,增幅达128%;位居航运企业排名第9位,整体排名也上升至第22位。阳明海运在2017年实现净利润7055万元,大幅扭亏,整体排名由第67位上升至第52位。

其他典型企业,中远海运集团旗下——中远海运国际(00517.HK)和中远海特(600428.SH)分别实现净利润2.98亿元和2.38亿元,相较2016年的2.12亿元和5026万元业绩好转,但从排名来看,波动分化,分别降低3位和增长9位。招商局集团旗下的——中外运航运(00368.HK)在2016年大幅亏损16亿元之下实现扭亏,2017年创造净利润超2亿元,排名由上年的65位升至第40位。

港口更上一层

港口企业继续保持收入与净利润增长态势,相较2016年,受全球经济苏复和外贸提振影响,增长更为强势。

在收入榜单前十位中,仅上港集团一家企业入围,总收入位列第6位,排名不变。从收入榜排名来看,宁波港以181.83亿元的总收入位列12位,排名上升1位;天津港(600717.SH)和天津港发展(03382.HK)分别以142.34亿元和138.94亿元位列16、17位,排名变化不大;厦门港务发展(000905.SZ)和厦门国际港务(03378.HK)紧随其后,分别创造净利润137.13亿元和129.22亿元,位列18、20位,排名均上升4位;青岛港(06198.HK)以101.46亿元的总收入保持排名第22位,上升1位;大连港(601880.SH;02880.HK)以90.32亿元位列第25位,不及2016年的128亿元;广州港(601228.SH)位列27位,总收入为83.07亿元;唐山港(601000.SH)创造净利润76.12亿元,位列28位,下降5位。

上述企业中,有7家企业总收入超百亿元,除大连港之外,其他9家均录得正向收入增长,且增幅可观。

两家公共码头运营商招商局港口和中远海运港口分别以72.65亿元和41.47亿元的总收入位列榜单的第30和40位,排名分别下滑2位和3位。

内河港口方面,重庆港九(600279.SH)以63.21亿元的总收入位列榜单的第35位,排名上升9位;南京港(002040.SZ)以6.78亿元的总收入位列榜单的第61位,上升5位。

尽管在收入榜前十位仅有一家港口入榜,但在净利润榜单中,港口企业的整体竞争优势继续显现。在净利润榜单前十位中,港口企业占据半壁江山,且排名稳前。

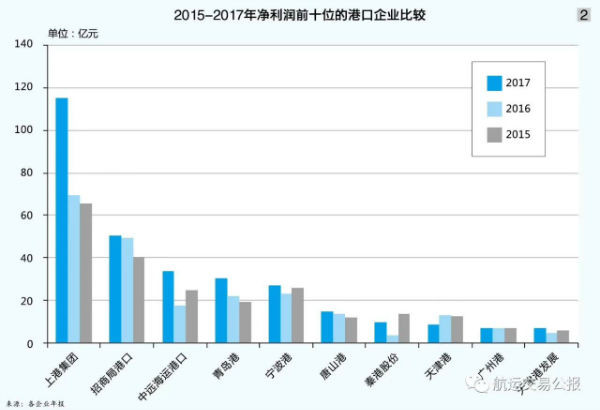

上港集团以115.36亿元的净利润位列净利润榜首,为唯一一家净利润超过百亿的企业,并大比例领先排名第二位的招商局港口。招商局港口以50.39亿元的净利润位列榜单的第2位,排名不变;中远海运集团记旗下的综合码头运营商——中远海运港口后来居上,以33.48亿元的净利润位列净利润榜单第三位,同比近增长一倍。青岛港和宁波港紧随其后,分别创造净利润30.43亿元和26.77亿元,同比分别增长36%和17%。

2017年净利润前十位的港口企业共实现净利润302.38亿元,同样十家企业,2016年净利润总额221.47,同比增长近37%;相较2016年净利润排行榜前十位的港口企业创造的223.70亿元净利润,同比增幅35%;2015年这一数字为223.60亿元。

在2017年净利润排名前十位的港口企业中,除两家公共码头运营商外,其余8家均是沿海港口企业,排名变化整体较稳定。

具体来看,受益集装箱主业和非经常性损益增长的上港集团依然占据鳌头,同为长三角集装箱大港的宁波港位居第四;但北方大港优势突出,青岛港、唐山港(601000.SH)、秦港股份(601326.SH;03369.HK)、天津港(600717.SH)和天津港发展(03382.HK)入席港口企业排名前十位;南方港口仅广州港(601228.SH)入围。

其中,唐山港创造净利润14.63亿元,同比增长11%;秦港股份创造净利润9.63亿元,同比增长163%;天津港创造净利润8.24亿元,同比减少35%;广州港创造净利润6.97亿元,同比增长3.8%;天津港发展创造净利润6.47亿元,同比增长36%。

造船才出“泥潭”

2017年,中国船舶工业难言乐观,但可以看到的是,行业主要企业已经探索出了自身的平衡再发展。

中国两大造船集团——“南船”和“北船”继续推进内部资源的整合,并积极推进混合所有制改革和军工证券化,基于“降杆杠”操作的市场化“债转股”也基本实施完毕,旗下主要造船企业的负债率得到改善。海工企业也积极转型为综合性能源企业。

在收入榜前十位中,有4家船舶海工企业。其中,中集集团(000039.SZ;02039.HK)以763亿元的总收入位居第二,排名上升1位;中国重工(601989.SH)以387.76亿元的总收入位列第5位,下降3位;中国动力(600482.SH)以231.47亿元位列第9位,排名上升3位;中船防务(600685.SH;00317.HK)以223.13亿元的总收入继续保持第10位。

“南船”即中船集团旗下另一家上市平台——中国船舶(600150.SH)面临经营挑战,2017年总营收166.91亿元,同比减少22%,排名下降3位至第14位。

在利润榜方面,排名前十的企业中,仅有海工企业——中集集团1家入榜。得益于集装箱运输的超预期繁荣,中集集团的集装箱制造业务贡献利润上涨,2017年创造净利润25.09亿元,同比涨幅超360%。

油服双雄——海油工程(600583.SH)和中海油服(601808.SH;02883.HK)分别实现净利润4.91亿元和3310万元,但两家业绩增长不一。海油工程为工程类油服企业,并未摆脱海工市场低迷困境,业绩连续三年下滑明显,较2016年净利润跌超60%;中海油服作为综合类油服企业,在2017年成功扭亏,2016年曾巨亏114亿元。

此外,“南船”和“北船”盈利能力也分化明显。“北船”——中船重工似乎已走出亏损泥潭,中国重工以8.38亿元的净利润位居船舶海工企业第三位,相较2016年净利润同比涨近20%;新整合的动力平台——中国动力逐渐释放整合效应,2017年实现净利润12亿元,仅居于中集集团之后。而“南船”以中国船舶为最大负担,在2016和2017年两年,中国船舶亏损近50亿元;中船防务和中船科技(600072.SH)业绩表现相对能够接受。

振华重工(600320.SH)以3亿元的净收入位居船舶海工企业排名第5,整体排名34位;天海防务(300008.SZ)实现净利润1.64亿元;船配企业——亚星锚链(601890.SH)实现净利润3318万元,同比减超38%,近三年来业绩逐年下滑。

2017年净利润前十位的船舶企业总共实现净利润为56.89亿元,同样十家企业,2016年净亏损73.91亿元,业绩增长为中海油服和中船科技扭亏所致。2016年净利润前十位的船舶海工企业净利润总额为37.89亿元,2015年这一数字还高达71.78亿元。

得益于个别企业业绩扭亏,两岸四地上市的中国船舶企业整体业绩有所回升。尽管造船业逐渐步出“泥潭”,但依旧难善其身。根据13家上市船企2017年年报,去年整体盈利15.8亿元,3家企业亏损,共计亏损40亿元;在2016年,该13家企业亏损超105亿元。(备注:为方便对比,所有上市企业营业收入和净利润值均被兑换为人民币元计算,兑算汇率为2017年12月31日的当天汇率为基准。其中,美元兑人民币汇率为中国外汇管理局发布的6.5342;港元兑人民币汇率为中国外汇管理局发布的0.83591;新台币兑人民币汇率为中国银行发布的0.2199。)

【维运会员特权】 十二大口岸海量专业信息,包括 2000+个目的港的35万+条船期 上千家优势货代供应商联系方式 126家船公司local费用,船货可视化跟踪 300+人脉圈子,20000+张物流人脉名片 PC、移动双版本,随时随地无忧查询

【维运会员特权】 十二大口岸海量专业信息,包括 2000+个目的港的35万+条船期 上千家优势货代供应商联系方式 126家船公司local费用,船货可视化跟踪 300+人脉圈子,20000+张物流人脉名片 PC、移动双版本,随时随地无忧查询

关注官方服务号进行注册,注册即同意《维运网服务协议》