美东航线航次取消达到“惊人”的水平

随着班轮公司调整运力部署以适应特朗普2.0关税“乱拳”以来需求的剧烈波动,跨太平洋东向航线在未来几个月内航次取消数量激增。

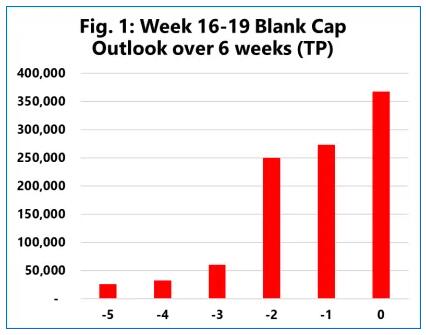

根据Sea-Intelligence的分析,在第16至第19周,总计的空白航行运力已飙升至367,800 TEU,相较三周前的60,000 TEU,增长幅度显著。亚洲至北美西海岸航线计划运力比六周前减少了12%,而亚洲至北美东海岸航线则出现了更为明显的下降,下降幅度为14%。

与此同时,第18周,即4月28日至5月3日,从亚洲至美西的跨太平洋航线航次取消数量将创历史新高,达到10个班次,这相当于取消了该航线每周28%的运力。

第20周,即5月12日至18日,也将有10个航次被取消,尽管目前相当于该航线每周运力的25%,但是,鉴于班轮公司很可能取消更多航次,数据有可能会进一步变化。

Sea-Intelligence指出,“很明显,贸易战的影响导致许多托运人暂停或完全取消运输。反过来,这降低了对运力的需求,班轮公司通过取消航次做出回应。”

而亚洲至美湾、美东航线情况更糟,在第19周,即5月5日-11日,将有9个航次被取消,相当于该航线每周运力的42%。

Sea-Intelligence认为,大量航次取消清楚地表明了班轮公司的订舱情况。换言之,截至目前取消订舱的比例估计在30-60%之间。

Sea-Intelligence表示,“从这个角度来看,影响非常惊人。在亚洲-北美西航线,班轮公司预计第18周的需求将比预期低28%,在亚洲-北美东航线,预计运送的货物将比预期少42%。”

与此同时,Drewry预计,从4月21日到25年5月25日,东西向主航线预计有72个航次取消,占计划713个航次的10%,其中,约56%将在跨太平洋东向航线上,31%在亚洲-北欧和地中海航线上,13%在跨大西洋西向航线上。

Drewry表示,近期美东、美西航线的航次取消呈上升趋势。“未来几周,航次取消数量预计增加,主要集中于跨太平洋东向航线。订舱取消量持续攀升,部分中国始发船舶5月前恐现高比例空舱。受关税政策不确定性影响,货主正竭力消化成本压力,导致许多货物遭订单取消或滞留起运地。”

简言之,特朗普2.0关税“乱拳”对集运市场的影响显然非常巨大。在特朗普发动贸易战之前,美国公司对增加库存持谨慎态度,零售商明显倾向于减少部分过剩库存。然而,贸易战发展如此之快且不可预测,以至于很难预测零售商目前会采取什么策略。